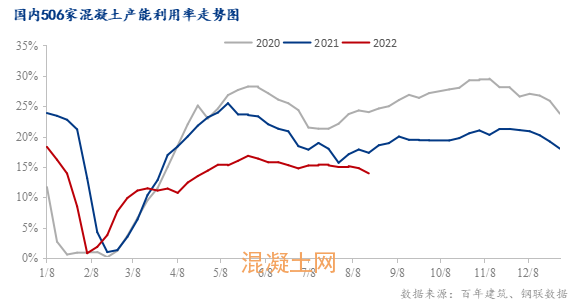

核心提示:国内南方部分地区出现史上最高温,各地也出台了有序用电措施,部分工地受此影响处于停工状态,加之北方地区受持续的降雨影响,工地施工进度缓慢,混凝土发运量持续低位。 截至8月17日,跟踪国内混凝土企业出货情况,本周国内500余家混凝土发运量小幅回落,8月11日-8月17日期间,混凝土平均产能利用率为13.93%,周环比降低0.86个百分点,低于去年同期3.39个百分点,差值较上轮再次扩大。本轮,国内南方部分地区出现史上最高温,各地也出台了有序用电措施,部分工地受此影响处于停工状态,加之北方地区受持续的降雨影响,工地施工进度缓慢,混凝土发运量持续低位。

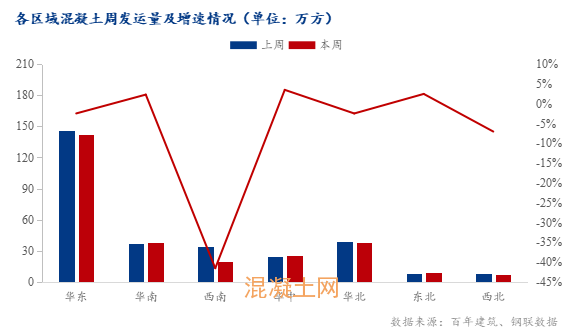

本周所调研的混凝土周发运量为278.95万方,较上周降低17.25万方,混凝土发运量明显回落。分地区来看:本周超半数地区混凝土发运皆呈现下降状态。西南地区降幅达42%,四川、重庆地区迎来史上最高温。政府下达相关文件,扩大工业企业让电于民实施范围,保障民生用电。除重点工程外,绝大部分工地暂停施工,发运量几乎减半。而长期作为市场关注焦点的华东地区降幅较上一轮也有所扩大,各区域遭遇新一轮雷暴降雨天气,最大小时降雨量达30~50毫米,局地可超过60毫米,施工进度受到影响,本周混凝土发运降幅达2%;华北地区本周降幅也在2%左右,河北和山西受房建市场不景气的困扰,多项目处于半停工状态,购房者寥寥。企业间同质化竞争激烈,价格战频现。而北京、天津等地受降雨天气影响,发运提升受限。本周西北地区降幅达7%,主要是近期雨水频繁,市场需求低迷,加之企业回款情况不够理想,发运量降幅明显。

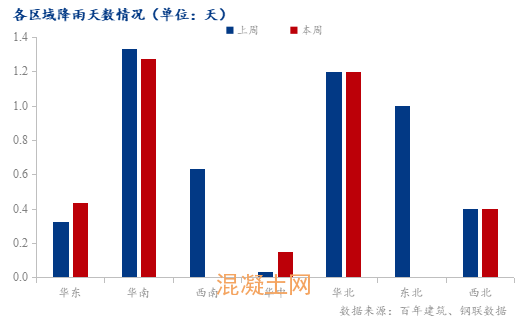

本周国内145个城市降雨天数减少0.1天,平均当周影响混凝土发运量的降雨天数为0.5天,西南多地遭遇极端高温天气,华北、华南雨水不断,季节性因素影响仍然突出。

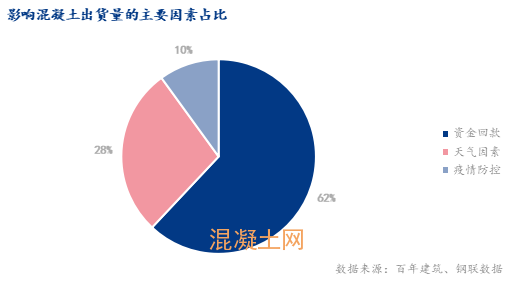

本周调研的混凝土企业反馈较多的问题,主要以下3点:资金回款情况依旧是主要难题,占比为62%,多数企业表示目前接单呈现“心有余而力不足”的状态,主要是资金回款不到位,除此之外企业间竞争问题尤为突出,同类地区价格战激烈;28%为天气因素影响,南方高温、台风天气强势来袭,而北方雨水同样“不甘示弱”;10%为疫情防控等相关的因素,目前仍有较多中高风险地区,疫情防控形势依旧严峻。

8月以来,混凝土发运量呈现小幅震荡运行,而近期工地开工率、天气、疫情等多重因素导致混凝土发运量持续走低。大环境来看,房企半数项目因资金问题停工,地产上下游悲观情绪不减,多数企业只能依靠降价销售来回笼资金,但效果不够理想;九月份来临,多数未开工项目或将重点发力,届时市场需求或将迎来一定改善。

样本说明:本轮调研时间为8月11日-8月17日,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

|